365bet体育在线世界杯_365提款成功但是不到账_约彩365官方下载安装审计局2021年度部门决算情况说明

时间:2022-09-29 10:22 浏览次数: 来源: 365bet体育在线世界杯_365提款成功但是不到账_约彩365官方下载安装审计局 字号:[ 大 中 小 ]

| 信息索引号 | 014006630/2022-00052 | 发文日期 | 2022-09-29 | 公开日期 | 2022-09-29 |

| 文件编号 | 公开时限 | 长期公开 | |||

| 发布机构 | 365bet体育在线世界杯_365提款成功但是不到账_约彩365官方下载安装审计局 | 公开形式 | 网站 | ||

| 公开方式 | 主动公开 | 公开范围 | 面向社会 | ||

| 有效期 | 长期 | 公开程序 | 部门编制,经办公室审核后公开 | ||

| 主题 | 财政、金融、审计--审计 | 体裁 | 其他 | ||

| 关键词 | 经济,审计,机关 | 文件下载 | |||

| 内容概述 | 365bet体育在线世界杯_365提款成功但是不到账_约彩365官方下载安装审计局2021年度部门决算情况说明 | ||||

一、收入支出决算总体情况说明

2021年度收入、支出决算总计6,547.13万元。与上年相比,收、支总计各增加962.79万元,增长17.24%。其中:

(一)收入决算总计6,547.13万元。包括:

1.本年收入决算合计6,547.13万元。与上年相比,增加962.79万元,增长17.24%,变动原因:人员经费支出增长以及新增金审三期项目建设费。

2.使用非财政拨款结余0万元。与上年决算数相同。

3.年初结转和结余0万元。与上年决算数相同。

(二)支出决算总计6,547.13万元。包括:

1.本年支出决算合计6,547.13万元。与上年相比,增加962.79万元,增长17.24%,变动原因:人员经费支出增长以及新增金审三期项目建设费。

2.结余分配0万元。与上年决算数相同。

3.年末结转和结余0万元。与上年决算数相同。

二、收入决算情况说明

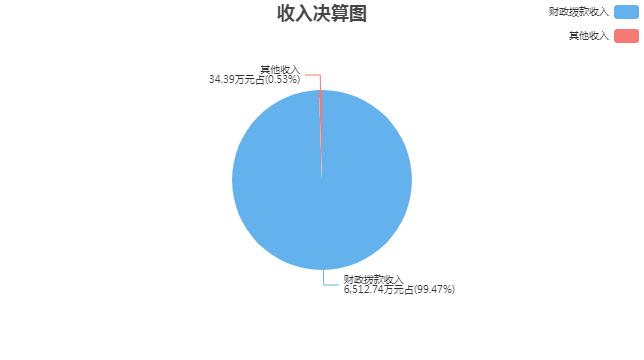

2021年度本年收入决算合计6,547.13万元,其中:财政拨款收入6,512.74万元,占99.47%;上级补助收入0万元,占0%;财政专户管理教育收费0万元,占0%;事业收入(不含专户管理教育收费)0万元,占0%;经营收入0万元,占0%;附属单位上缴收入0万元,占0%;其他收入34.39万元,占0.53%。

三、支出决算情况说明

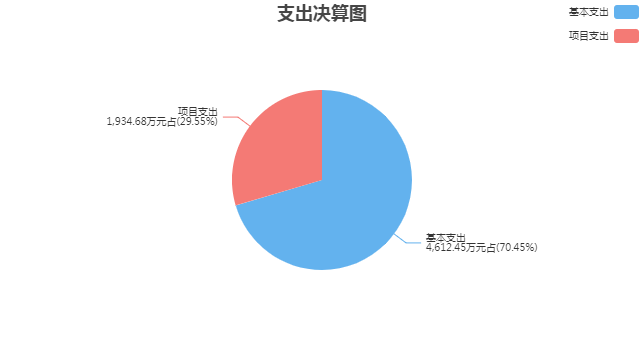

2021年度本年支出决算合计6,547.13万元,其中:基本支出4,612.45万元,占70.45%;项目支出1,934.68万元,占29.55%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

四、财政拨款收入支出决算总体情况说明

2021年度财政拨款收入、支出决算总计6,512.74万元。与上年相比,收、支总计各增加928.4万元,增长16.63%,变动原因:人员经费支出增长以及新增金审三期项目建设费。

五、财政拨款支出决算情况说明

财政拨款支出决算反映的是一般公共预算、政府性基金预算和国有资本经营预算财政拨款支出的总体情况,既包括使用本年从本级财政取得的财政拨款发生的支出,也包括使用上年度财政拨款结转资金发生的支出。

2021年度财政拨款支出决算6,512.74万元,占本年支出合计的99.47%。与2021年度财政拨款支出年初预算4,950.77万元相比,完成年初预算的131.55%。其中:

(一)一般公共服务支出(类)

1.审计事务(款)行政运行(项)。年初预算2,041.76万元,支出决算2,922.85万元,完成年初预算的143.15%。决算数与年初预算数的差异原因:人员经费支出增长。

2.审计事务(款)一般行政管理事务(项)。年初预算105万元,支出决算89.91万元,完成年初预算的85.63%。决算数与年初预算数的差异原因:年初预算安排的培训项目受疫情影响取消。

3.审计事务(款)审计业务(项)。年初预算1,234万元,支出决算1,216万元,完成年初预算的98.54%。决算数与年初预算数的差异原因:实际付款时工程项目完成工作量与预算工作量存在差异。

4.审计事务(款)信息化建设(项)。年初预算50.3万元,支出决算461.77万元,完成年初预算的918.03%。决算数与年初预算数的差异原因:增加了金审三期项目建设费。

5.审计事务(款)其他审计事务支出(项)。年初预算60.53万元,支出决算48.17万元,完成年初预算的79.58%。决算数与年初预算数的差异原因:自然资源资产审计中的专家协作费和人力资源费用未发生。

6.其他一般公共服务支出(款)其他一般公共服务支出(项)。年初预算0万元,支出决算84.09万元,(年初预算数为0万元,无法计算完成比率)决算数与年初预算数的差异原因:信创工程设备及软件购置。

(二)社会保障和就业支出(类)

1.行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项)。年初预算223.18万元,支出决算223.18万元,完成年初预算的100%。决算数与年初预算数相同。

2.行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项)。年初预算111.59万元,支出决算111.59万元,完成年初预算的100%。决算数与年初预算数相同。

3.其他生活救助(款)其他城市生活救助(项)。年初预算0万元,支出决算0.35万元,(年初预算数为0万元,无法计算完成比率)决算数与年初预算数的差异原因:增加新春送温暖经费。

(三)卫生健康支出(类)

行政事业单位医疗(款)行政单位医疗(项)。年初预算128.04万元,支出决算139.22万元,完成年初预算的108.73%。决算数与年初预算数的差异原因:人员经费增长。

(四)住房保障支出(类)

1.住房改革支出(款)住房公积金(项)。年初预算314.64万元,支出决算351.68万元,完成年初预算的111.77%。决算数与年初预算数的差异原因:政策性调整。

2.住房改革支出(款)提租补贴(项)。年初预算384.53万元,支出决算463.95万元,完成年初预算的120.65%。决算数与年初预算数的差异原因:政策性调整。

3.住房改革支出(款)购房补贴(项)。年初预算297.2万元,支出决算399.98万元,完成年初预算的134.58%。决算数与年初预算数的差异原因:政策性调整。

六、财政拨款基本支出决算情况说明

2021年度财政拨款基本支出决算4,612.45万元,其中:

(一)人员经费4,375.99万元。主要包括:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、医疗费、离休费、退休费、其他对个人和家庭的补助。

(二)公用经费236.46万元。主要包括:办公费、印刷费、邮电费、差旅费、会议费、公务接待费、劳务费、工会经费、福利费、其他交通费用、其他商品和服务支出、办公设备购置。

七、一般公共预算支出决算情况说明

2021年度一般公共预算财政拨款支出决算6,512.74万元。与上年相比,增加928.4万元,增长16.63%,变动原因:人员经费支出增长以及新增金审三期项目建设费。

八、一般公共预算基本支出决算情况说明

2021年度一般公共预算财政拨款基本支出决算4,612.45万元,其中:

(一)人员经费4,375.99万元。主要包括:基本工资、津贴补贴、奖金、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、医疗费、离休费、退休费、其他对个人和家庭的补助。

(二)公用经费236.46万元。主要包括:办公费、印刷费、邮电费、差旅费、会议费、公务接待费、劳务费、工会经费、福利费、其他交通费用、其他商品和服务支出、办公设备购置。

九、一般公共预算“三公”经费、会议费、培训费支出情况说明

(一)一般公共预算“三公”经费支出总体情况说明。

2021年度一般公共预算“三公”经费支出决算1.75万元。与上年相比,减少0.57万元,变动原因:接待批次及接待人数减少。其中,因公出国(境)费支出0万元,占“三公”经费的0%;公务用车购置及运行维护费支出0万元,占“三公”经费的0%;公务接待费支出1.75万元,占“三公”经费的100%。

(二)一般公共预算“三公”经费支出具体情况说明。

1.因公出国(境)费支出预算5.5万元,支出决算0万元,完成预算的0%,决算数与预算数的差异原因:未实施。全年使用一般公共预算财政拨款涉及的出国(境)团组0个,累计0人次。

2.公务用车购置及运行维护费支出预算0万元,支出决算0万元,完成预算的100%,决算数与预算数相同。其中:

(1)公务用车购置支出决算0万元。本年度使用一般公共预算财政拨款购置公务用车0辆。

(2)公务用车运行维护费支出决算0万元。公务用车运行维护费主要用于按规定保留的公务用车的燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出。截至2021年12月31日,使用一般公共预算财政拨款开支的公务用车保有量为0辆。

3.公务接待费支出预算3.77万元,支出决算1.75万元,完成预算的46.42%,决算数与预算数的差异原因:由于疫情,接待批次和人数减少。其中:国内公务接待支出1.75万元,接待15批次,132人次,开支内容:接待其他审计机关来我局业务交流和上级审计机关工作指导与检查;国(境)外公务接待支出0万元,接待0批次0人次。

(三)一般公共预算会议费支出决算情况说明。

2021年度一般公共预算财政拨款会议费支出预算5万元,支出决算1.64万元,完成预算的32.8%,决算数与预算数的差异原因:部分会议在市民中心举办,未发生场地租赁费。2021年度全年召开会议2个,参加会议20人次,开支内容:省审计厅赴无锡参加调研及审计工作经验交流会。

(四)一般公共预算培训费支出决算情况说明。

2021年度一般公共预算财政拨款培训费支出预算46.85万元,支出决算13.38万元,完成预算的28.56%,决算数与预算数的差异原因:减少外出业务培训。2021年度全年组织培训15个,组织培训85人次,开支内容:省审计厅计算机中级培训、公务员自主选学及任职培训。

十、政府性基金预算财政拨款支出决算情况说明

2021年度政府性基金预算财政拨款支出决算0万元。与上年决算数相同。

十一、国有资本经营预算财政拨款支出决算情况说明

2021年度国有资本经营预算财政拨款支出决算0万元。与上年决算数相同。

十二、一般公共预算机关运行经费支出决算情况说明

2021年度机关运行经费支出决算236.46万元。与上年相比,增加143.84万元,增长155.3%,变动原因:当年公务交通补贴在机关运行经费中列支。

十三、政府采购支出决算情况说明

2021年度政府采购支出总额26.14万元,其中:政府采购货物支出26.14万元、政府采购工程支出0万元、政府采购服务支出0万元。政府采购授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。

十四、国有资产占用情况说明

截至2021年12月31日,本部门共有车辆0辆,其中:副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部用车0辆、其他用车0辆;单价50万元(含)以上的通用设备0台(套),单价100万元(含)以上的专用设备0台(套)。

十五、预算绩效评价工作开展情况

2021年度,本部门共0个项目开展了财政重点绩效评价,涉及财政性资金合计0万元;本部门未开展部门整体支出财政重点绩效评价,涉及财政性资金0万元。

本部门共对上年度已实施完成的0个项目开展了绩效自评价,涉及财政性资金合计0万元;本部门共开展1项部门整体支出绩效自评价,涉及财政性资金合计6,512.74万元。

第四部分 名词解释

一、财政拨款收入:指单位从同级财政部门取得的各类财政拨款,包括一般公共预算财政拨款、政府性基金预算财政拨款、国有资本经营预算财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、财政专户管理教育收费:指缴入财政专户、实行专项管理的高中以上学费、住宿费、高校委托培养费、函大、电大、夜大及短训班培训费等教育收费。

四、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入。

五、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

六、附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

七、其他收入:指单位取得的除上述“财政拨款收入”、 “上级补助收入”、“事业收入”、“经营收入”、“附属单位上缴收入”等以外的各项收入。

八、使用非财政拨款结余:指事业单位按照预算管理要求使用非财政拨款结余(原事业基金)弥补当年收支差额的数额。

九、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。

十、结余分配:指事业单位按规定缴纳的所得税以及从非财政拨款结余中提取各类结余的情况。

十一、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。

十二、基本支出:指为保障机构正常运转、完成日常工作任务所发生的支出,包括人员经费和公用经费。

十三、项目支出:指在为完成特定的工作任务和事业发展目标所发生的支出。

十四、上缴上级支出:指事业单位按照财政部门和主管部门的规定上缴上级单位的支出。

十五、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十六、对附属单位补助支出:指事业单位用财政拨款收入之外的收入对附属单位补助发生的支出。

十七、“三公”经费:指部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车购置支出(含车辆购置税、牌照费)以及按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

十八、机关运行经费:指行政单位(含参照公务员法管理的事业单位)使用一般公共预算安排的基本支出中的公用经费支出,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费及其他费用。

十九、一般公共服务支出(类)审计事务(款)行政运行(项):反映行政单位(包括实行公务员管理的事业单位)的基本支出。

二十、一般公共服务支出(类)审计事务(款)一般行政管理事务(项):反映行政单位(包括实行公务员管理的事业单位)未单独设置项级科目的其他项目支出。

二十一、一般公共服务支出(类)审计事务(款)审计业务(项):反映各级审计机构的审计、专项审计调查、聘请社会审计组织人员及技术专家等方面的支出。

二十二、一般公共服务支出(类)审计事务(款)信息化建设(项):反映审计部门用于信息化建设方面的支出。

二十三、一般公共服务支出(类)审计事务(款)其他审计事务支出(项):反映除上述项目以外其他审计事务方面的支出。

二十四、一般公共服务支出(类)其他一般公共服务支出(款)其他一般公共服务支出(项):反映除上述项目以外的其他一般公共服务支出。

二十五、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位基本养老保险缴费支出(项):反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。

二十六、社会保障和就业支出(类)行政事业单位养老支出(款)机关事业单位职业年金缴费支出(项):反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

二十七、社会保障和就业支出(类)其他生活救助(款)其他城市生活救助(项):反映除最低生活保障、临时救助、特困人员供养外,用于城市生活困难居民生活救助的其他支出。

二十八、卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项):反映财政部门安排的行政单位(包括实行公务员管理的事业单位,下同)基本医疗保险缴费经费,未参加医疗保险的行政单位的公费医疗经费,按国家规定享受离休人员、红军老战士待遇人员的医疗经费。

二十九、住房保障支出(类)住房改革支出(款)住房公积金(项):反映行政事业单位按人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为职工缴纳的住房公积金。

三十、住房保障支出(类)住房改革支出(款)提租补贴(项):反映按房改政策规定的标准,行政事业单位向职工(含离退休人员)发放的租金补贴。

三十一、住房保障支出(类)住房改革支出(款)购房补贴(项):反映按房改政策规定,行政事业单位向符合条件职工(含离退休人员)、军队(含武警)向转役复员离退休人员发放的用于购买住房的补贴。

本篇文章共有1页 当前为第 1 页

关闭窗口